Strategi Investasi Saham untuk Dana Pensiun: Membangun Keamanan Finansial di Hari Tua

Masa pensiun adalah fase kehidupan yang seharusnya dinikmati dengan tenang, bebas dari kekhawatiran finansial. Namun, dengan laju inflasi yang terus bergerak, biaya hidup yang meningkat, dan harapan hidup yang semakin panjang, persiapan dana pensiun menjadi sebuah keharusan yang tidak bisa ditunda. Sekadar menabung mungkin tidak lagi cukup untuk menjaga daya beli di masa depan. Di sinilah peran strategi investasi saham untuk dana pensiun menjadi sangat krusial.

Artikel ini akan mengupas tuntas mengapa investasi saham bisa menjadi tulang punggung perencanaan keuangan masa tua Anda, bagaimana merumuskan strategi yang tepat, serta risiko dan peluang yang menyertainya. Tujuannya adalah untuk membekali Anda dengan pemahaman yang komprehensif agar dapat mengambil keputusan investasi yang bijak demi pensiun yang sejahtera.

Pendahuluan: Mengapa Strategi Investasi Saham Penting untuk Dana Pensiun Anda?

Bayangkan Anda mencapai usia pensiun dan mendapati bahwa dana yang terkumpul tidak lagi cukup untuk memenuhi kebutuhan dasar, apalagi gaya hidup yang diimpikan. Skenario ini adalah mimpi buruk yang ingin dihindari oleh setiap individu. Inflasi adalah musuh utama dana yang menganggur. Uang sebesar 100 juta rupiah saat ini mungkin memiliki daya beli yang jauh lebih rendah 20-30 tahun mendatang.

Oleh karena itu, diperlukan sebuah pendekatan yang lebih proaktif dalam mengelola aset. Salah satu instrumen yang terbukti mampu memberikan imbal hasil yang melampaui inflasi dalam jangka panjang adalah saham. Dengan menerapkan strategi investasi saham untuk dana pensiun yang terencana, Anda tidak hanya melindungi nilai uang, tetapi juga berpotensi menumbuhkannya secara signifikan. Ini bukan tentang menjadi kaya mendadak, melainkan tentang membangun fondasi finansial yang kokoh untuk masa depan Anda.

Memahami Konsep Dasar: Pondasi Investasi Pensiun

Sebelum menyelami lebih jauh strategi spesifik, mari kita pahami beberapa konsep dasar yang menjadi pondasi investasi pensiun Anda.

Apa Itu Dana Pensiun?

Dana pensiun adalah akumulasi aset yang disisihkan dan dikelola secara khusus untuk membiayai kebutuhan hidup seseorang setelah ia tidak lagi bekerja secara aktif. Dana ini bisa berasal dari berbagai sumber, seperti iuran wajib karyawan dan perusahaan (misalnya BPJS Ketenagakerjaan di Indonesia), program pensiun sukarela (misalnya DPLK), atau investasi pribadi yang sengaja dialokasikan untuk tujuan pensiun. Tujuan utamanya adalah memastikan stabilitas finansial di hari tua.

Mengenal Saham sebagai Aset Investasi

Saham merepresentasikan kepemilikan sebagian kecil dari suatu perusahaan. Ketika Anda membeli saham, Anda menjadi salah satu pemilik perusahaan tersebut. Ada dua cara utama untuk mendapatkan keuntungan dari investasi saham:

- Capital Gain: Keuntungan yang diperoleh ketika harga jual saham lebih tinggi dari harga belinya.

- Dividen: Pembagian sebagian keuntungan perusahaan kepada para pemegang saham, yang biasanya dibayarkan secara rutin (misalnya per kuartal atau tahunan).

Saham dikenal memiliki potensi imbal hasil yang tinggi dalam jangka panjang, namun juga disertai dengan tingkat volatilitas yang lebih tinggi dibandingkan instrumen investasi lain seperti obligasi atau deposito.

Kekuatan Inflasi dan Efek Compounding

Inflasi adalah kenaikan harga barang dan jasa secara umum yang menyebabkan daya beli uang menurun dari waktu ke waktu. Jika investasi Anda hanya menghasilkan imbal hasil di bawah laju inflasi, secara riil Anda mengalami kerugian. Inilah mengapa penting untuk memilih instrumen yang berpotensi melampaui inflasi.

Efek compounding atau bunga berbunga adalah konsep di mana keuntungan dari investasi Anda diinvestasikan kembali, sehingga menghasilkan keuntungan tambahan di periode berikutnya. Ini adalah "keajaiban dunia ke-8" menurut Albert Einstein, dan merupakan akselerator pertumbuhan aset yang sangat ampuh, terutama dalam jangka waktu yang panjang seperti perencanaan pensiun. Semakin awal Anda memulai investasi, semakin besar potensi efek compounding bekerja untuk Anda.

Manfaat dan Tujuan Investasi Saham untuk Dana Pensiun

Memasukkan saham ke dalam portofolio dana pensiun Anda menawarkan beberapa manfaat signifikan:

- Melampaui Inflasi: Seperti disebutkan sebelumnya, saham secara historis memiliki rekam jejak yang baik dalam mengalahkan inflasi, menjaga daya beli uang Anda agar tidak tergerus seiring waktu.

- Pertumbuhan Modal Jangka Panjang: Investasi saham memiliki potensi untuk menghasilkan pertumbuhan modal yang substansial, memungkinkan Anda mengakumulasi kekayaan yang signifikan untuk mendukung gaya hidup yang nyaman di masa pensiun.

- Pendapatan Pasif melalui Dividen: Bagi beberapa investor, dividen dari saham-saham pilihan dapat menjadi sumber pendapatan pasif yang stabil di masa pensiun, melengkapi sumber dana lainnya.

- Diversifikasi Portofolio: Saham dapat berfungsi sebagai pelengkap aset lain seperti obligasi, properti, atau emas, membantu menyeimbangkan risiko dan meningkatkan potensi imbal hasil keseluruhan portofolio.

- Mencapai Kebebasan Finansial: Dengan pertumbuhan aset yang optimal, strategi investasi saham untuk dana pensiun yang tepat dapat membawa Anda lebih dekat pada tujuan kebebasan finansial, di mana Anda memiliki pilihan untuk tidak lagi bergantung pada pendapatan aktif.

Risiko dan Pertimbangan Penting dalam Strategi Investasi Saham Pensiun

Meskipun menjanjikan, investasi saham tidak luput dari risiko. Memahami risiko ini adalah langkah pertama dalam merumuskan strategi investasi saham untuk dana pensiun yang bijak.

Volatilitas Pasar dan Risiko Modal

Harga saham dapat berfluktuasi secara drastis dalam jangka pendek, dipengaruhi oleh berbagai faktor ekonomi, politik, dan sentimen pasar. Ada risiko kehilangan sebagian atau seluruh modal investasi Anda. Namun, penting untuk diingat bahwa untuk tujuan pensiun, horizon investasi Anda adalah jangka panjang (puluhan tahun), di mana volatilitas jangka pendek cenderung merata dan potensi pertumbuhan lebih dominan.

Risiko Inflasi dan Longevity Risk

Meskipun saham adalah salah satu cara terbaik untuk melawan inflasi, perencanaan tetap harus mempertimbangkan laju inflasi yang mungkin lebih tinggi dari perkiraan. Selain itu, ada longevity risk, yaitu risiko bahwa Anda mungkin hidup lebih lama dari yang diperkirakan, sehingga dana pensiun yang Anda kumpulkan mungkin tidak cukup untuk membiayai seluruh masa pensiun Anda. Ini menekankan pentingnya estimasi kebutuhan dana yang realistis dan fleksibilitas dalam strategi.

Toleransi Risiko dan Tahap Kehidupan

Setiap individu memiliki tingkat toleransi risiko yang berbeda. Penting untuk jujur pada diri sendiri mengenai seberapa banyak risiko yang bisa Anda terima tanpa menyebabkan stres atau keputusan impulsif. Toleransi risiko ini juga seringkali berubah seiring tahap kehidupan:

- Usia Muda (20-30an): Umumnya memiliki toleransi risiko yang lebih tinggi karena memiliki horizon investasi yang panjang untuk memulihkan potensi kerugian. Portofolio cenderung lebih agresif dengan alokasi saham yang lebih besar.

- Usia Menengah (40-50an): Toleransi risiko mungkin mulai menurun seiring mendekatnya masa pensiun. Portofolio mungkin mulai beralih ke alokasi yang lebih seimbang antara saham dan aset berisiko rendah lainnya.

- Mendekati Pensiun (50-60an): Toleransi risiko cenderung paling rendah. Prioritas adalah menjaga modal yang sudah terkumpul. Alokasi saham biasanya dikurangi secara signifikan, diganti dengan obligasi atau instrumen pasar uang.

Biaya dan Pajak

Jangan lupakan biaya-biaya yang terkait dengan investasi saham, seperti biaya broker, biaya manajemen reksa dana (jika berinvestasi melalui reksa dana), atau biaya penasihat keuangan. Biaya ini, sekecil apapun, dapat mengikis imbal hasil Anda dalam jangka panjang. Demikian pula, keuntungan dari investasi saham (capital gain dan dividen) mungkin dikenakan pajak, yang perlu diperhitungkan dalam perencanaan keuangan Anda.

Strategi Investasi Saham Umum untuk Dana Pensiun

Berikut adalah beberapa strategi investasi saham untuk dana pensiun yang umum digunakan dan dapat Anda pertimbangkan:

Diversifikasi: Jangan Taruh Semua Telur dalam Satu Keranjang

Diversifikasi adalah prinsip fundamental dalam investasi. Ini berarti menyebarkan investasi Anda ke berbagai jenis saham, sektor industri, ukuran perusahaan (kapitalisasi pasar), dan bahkan geografis. Tujuannya adalah untuk mengurangi risiko spesifik yang terkait dengan satu perusahaan atau industri. Jika satu sektor mengalami penurunan, sektor lain mungkin tetap stabil atau bahkan tumbuh, menyeimbangkan kinerja portofolio Anda secara keseluruhan.

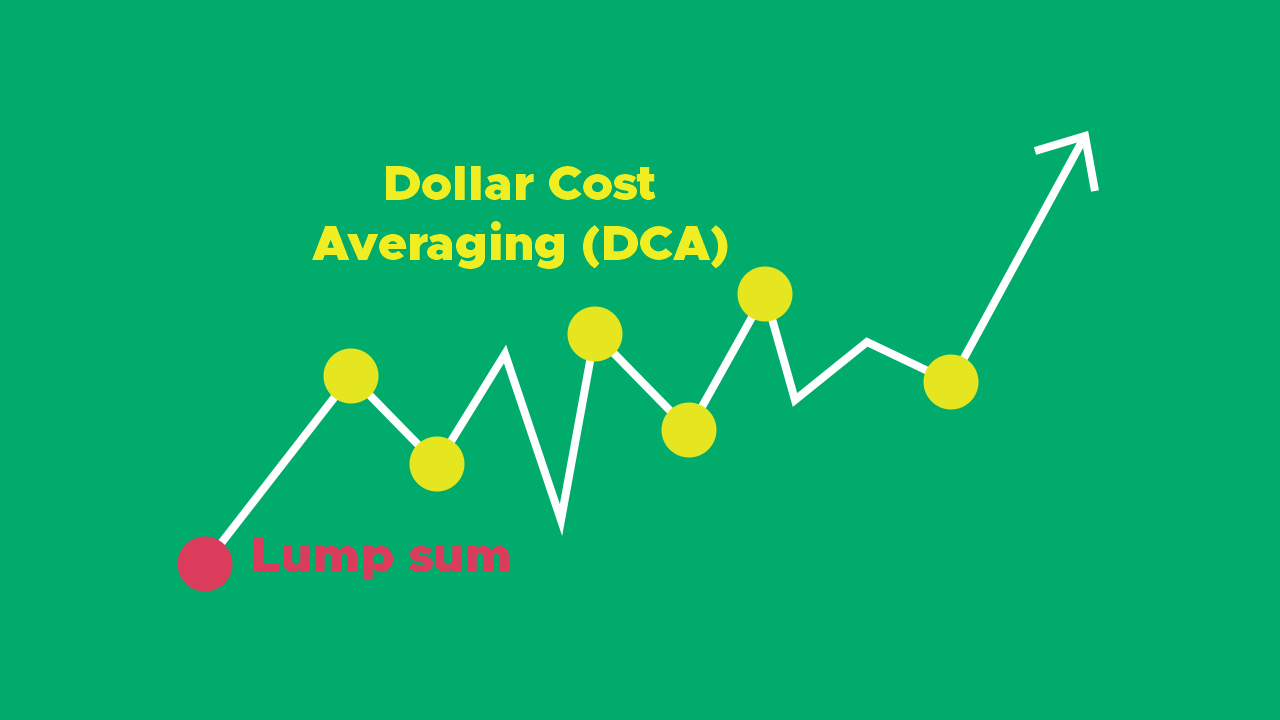

Dollar-Cost Averaging (DCA): Disiplin dalam Berinvestasi

Dollar-Cost Averaging (DCA) adalah strategi di mana Anda menginvestasikan jumlah uang yang sama secara rutin, terlepas dari naik turunnya harga pasar. Misalnya, Anda menginvestasikan Rp 1.000.000 setiap bulan. Ketika harga saham turun, jumlah uang yang sama akan membeli lebih banyak unit saham. Ketika harga naik, Anda membeli lebih sedikit. Dalam jangka panjang, strategi ini dapat membantu mengurangi dampak volatilitas pasar dan menghasilkan harga rata-rata perolehan yang lebih rendah. Ini adalah pendekatan yang sangat disiplin dan efektif untuk investasi jangka panjang, termasuk dana pensiun.

Investasi Nilai (Value Investing): Mencari Permata Tersembunyi

Dipopulerkan oleh Benjamin Graham dan diikuti oleh investor legendaris Warren Buffett, investasi nilai berfokus pada pembelian saham perusahaan yang diperdagangkan di bawah nilai intrinsiknya. Investor nilai percaya bahwa pasar seringkali salah dalam menilai perusahaan, dan dengan analisis fundamental yang cermat, mereka dapat menemukan "permata tersembunyi" yang akan dihargai pasar di kemudian hari. Strategi ini membutuhkan kesabaran dan analisis mendalam.

Investasi Pertumbuhan (Growth Investing): Membidik Potensi Masa Depan

Investasi pertumbuhan melibatkan pembelian saham perusahaan yang diperkirakan akan tumbuh lebih cepat daripada pasar secara keseluruhan. Perusahaan-perusahaan ini seringkali memiliki inovasi produk, pangsa pasar yang berkembang, atau model bisnis yang disruptif. Saham pertumbuhan biasanya memiliki valuasi yang lebih tinggi dan berpotensi memberikan keuntungan besar, namun juga memiliki risiko yang lebih tinggi karena ekspektasi pertumbuhan yang belum tentu tercapai.

Investasi Dividen (Dividend Investing): Arus Kas di Masa Pensiun

Strategi ini berfokus pada saham perusahaan yang secara teratur membayar dividen tunai kepada pemegang sahamnya. Perusahaan semacam ini seringkali adalah perusahaan yang sudah mapan, stabil, dan memiliki arus kas yang kuat. Investasi dividen dapat menjadi sumber pendapatan pasif yang menarik, terutama bagi mereka yang mendekati atau sudah memasuki masa pensiun dan membutuhkan aliran dana yang stabil. Dividen yang diterima juga dapat diinvestasikan kembali untuk memanfaatkan efek compounding.

Pendekatan Berbasis Siklus Hidup (Lifecycle Investing)

Pendekatan ini menyarankan bahwa alokasi aset dalam portofolio investasi Anda harus disesuaikan seiring bertambahnya usia Anda. Saat Anda masih muda, dengan horizon investasi yang panjang, portofolio Anda bisa lebih agresif (misalnya, 80-90% saham). Seiring Anda mendekati usia pensiun, alokasi saham akan secara bertahap dikurangi dan dialihkan ke aset yang lebih konservatif seperti obligasi atau instrumen pasar uang, untuk melindungi modal yang sudah terkumpul. Produk investasi seperti "target-date funds" dirancang berdasarkan prinsip ini, secara otomatis menyesuaikan alokasi aset seiring berjalannya waktu.

Investasi Pasif Melalui ETF dan Reksa Dana Indeks

Bagi investor yang tidak memiliki waktu atau keahlian untuk memilih saham individual, berinvestasi secara pasif melalui Exchange Traded Funds (ETF) atau reksa dana indeks adalah pilihan yang sangat menarik. Instrumen ini melacak kinerja indeks pasar tertentu (misalnya IHSG, S&P 500). Mereka menawarkan diversifikasi instan, biaya manajemen yang relatif rendah, dan cenderung mengungguli sebagian besar manajer investasi aktif dalam jangka panjang. Ini adalah cara yang efisien untuk menerapkan strategi investasi saham untuk dana pensiun tanpa perlu pusing memilih saham.

Contoh Penerapan Strategi Investasi Saham untuk Dana Pensiun

Mari kita lihat bagaimana strategi investasi saham untuk dana pensiun ini dapat diterapkan dalam skenario yang berbeda:

Kasus Pak Budi (Usia 30-an, Agresif)

Pak Budi adalah seorang karyawan muda berusia 30 tahun dengan penghasilan stabil. Ia memiliki horizon investasi 30-35 tahun dan toleransi risiko yang tinggi.

- Strategi: Fokus pada pertumbuhan maksimal.

- Penerapan:

- Mengalokasikan 80-90% portofolio ke saham, sisanya obligasi.

- Berinvestasi secara rutin setiap bulan (DCA) ke ETF saham global dan beberapa saham perusahaan teknologi atau sektor-sektor berkembang yang memiliki potensi pertumbuhan tinggi (Growth Investing).

- Mencari saham-saham inovatif yang mungkin belum terlalu dikenal namun memiliki fundamental kuat.

- Tujuan: Mengakumulasi modal sebesar mungkin dengan memanfaatkan efek compounding dalam jangka panjang.

Kasus Ibu Ani (Usia 40-an, Moderat)

Ibu Ani berusia 45 tahun, seorang pengusaha UMKM yang sudah memiliki beberapa aset. Ia ingin menyeimbangkan pertumbuhan dengan moderasi risiko.

- Strategi: Kombinasi pertumbuhan dan stabilitas.

- Penerapan:

- Mengalokasikan 60-70% portofolio ke saham, sisanya ke obligasi dan properti.

- Berinvestasi di campuran saham nilai (Value Investing) dari perusahaan-perusahaan besar yang stabil dan saham pertumbuhan (Growth Investing) dari sektor yang prospektif.

- Menambahkan beberapa saham yang rutin membayar dividen (Dividend Investing) untuk mendapatkan pendapatan pasif dan berpotensi direinvestasikan.

- Melakukan diversifikasi ke beberapa sektor industri yang berbeda.

- Tujuan: Mencapai pertumbuhan yang solid sambil mulai mengurangi paparan risiko ekstrem, mempersiapkan transisi menuju fase lebih konservatif.

Kasus Bapak Cahyo (Usia 50-an, Konservatif)

Bapak Cahyo berusia 58 tahun dan berencana pensiun dalam 2-5 tahun ke depan. Prioritas utamanya adalah menjaga modal yang sudah terkumpul dan mendapatkan pendapatan yang stabil.

- Strategi: Proteksi modal dan pendapatan.

- Penerapan:

- Mengurangi alokasi saham menjadi 30-40% dari portofolio, dan meningkatkan alokasi ke obligasi pemerintah atau korporasi berkualitas tinggi, serta instrumen pasar uang.

- Saham yang dipilih fokus pada perusahaan blue-chip yang besar, stabil, dan dikenal sebagai pembayar dividen yang konsisten (Dividend Investing).

- Mungkin juga berinvestasi pada ETF indeks saham yang berfokus pada saham-saham dengan volatilitas rendah atau saham dividen.

- Meninjau ulang portofolio secara teratur untuk memastikan sesuai dengan profil risiko yang semakin konservatif.

- Tujuan: Menghindari kerugian modal yang signifikan menjelang pensiun dan mendapatkan aliran pendapatan yang dapat diandalkan dari investasi.

Kesalahan Umum dalam Strategi Investasi Saham Pensiun

Meskipun strategi investasi saham untuk dana pensiun menjanjikan, ada beberapa kesalahan umum yang sering dilakukan investor:

- Penundaan Investasi: Ini adalah kesalahan terbesar. Semakin lama Anda menunda, semakin sedikit waktu yang dimiliki efek compounding untuk bekerja dan semakin besar jumlah yang harus Anda sisihkan.

- Kurangnya Diversifikasi: Menaruh terlalu banyak investasi pada satu atau beberapa saham/sektor tertentu dapat meningkatkan risiko secara signifikan.

- Panik Menjual Saat Pasar Turun: Pasar saham memang berfluktuasi. Menjual saat pasar sedang lesu berarti mengunci kerugian Anda. Bagi investor pensiun, penurunan pasar seringkali justru menjadi kesempatan untuk membeli lebih banyak saham dengan harga murah (mengikuti prinsip DCA).

- Terlalu Sering Mengubah Strategi: Melompat dari satu strategi ke strategi lain berdasarkan tren atau rumor pasar dapat merusak rencana jangka panjang Anda. Disiplin dan konsistensi adalah kunci.

- Tidak Memahami Profil Risiko Sendiri: Investasi yang tidak sesuai dengan toleransi risiko pribadi dapat menyebabkan stres, kecemasan, dan keputusan impulsif.

- Mengabaikan Biaya dan Pajak: Biaya yang tinggi atau perencanaan pajak yang buruk dapat mengikis imbal hasil investasi Anda secara signifikan.

Kesimpulan: Perencanaan yang Matang untuk Pensiun yang Sejahtera

Membangun dana pensiun yang kuat adalah maraton, bukan sprint. Strategi investasi saham untuk dana pensiun adalah alat yang sangat ampuh untuk mencapai tujuan keuangan jangka panjang ini, asalkan dilakukan dengan pemahaman, kedisiplinan, dan perencanaan yang matang.

Mulailah sedini mungkin untuk memanfaatkan kekuatan efek compounding. Pahami profil risiko Anda dan sesuaikan strategi investasi Anda seiring perubahan tahap kehidupan. Diversifikasi portofolio Anda untuk meminimalkan risiko, dan tetaplah disiplin bahkan saat pasar bergejolak. Teruslah belajar dan jangan ragu untuk mencari nasihat profesional jika diperlukan. Dengan pendekatan yang tepat, Anda dapat membangun fondasi finansial yang kokoh untuk menikmati masa pensiun yang sejahtera dan bebas kekhawatiran.

Disclaimer:

Artikel ini bersifat informatif dan edukatif, bukan merupakan nasihat keuangan atau investasi profesional. Keputusan investasi harus didasarkan pada analisis pribadi, tujuan keuangan, dan toleransi risiko masing-masing individu. Disarankan untuk berkonsultasi dengan perencana keuangan atau penasihat investasi berlisensi sebelum membuat keputusan investasi. Penulis dan penerbit tidak bertanggung jawab atas kerugian atau kerusakan yang timbul dari penggunaan informasi dalam artikel ini.